2021년 하반기 부동산 전망

상업용 부동산 지표 역대 최고치

지방 시장ㆍ금리 변화 살펴야

2021년 상반기 서울 업무상업시설 시장 규모는 10조원을 넘어섰다. 역대 최고 수준이었다. 저금리와 주택 규제로 인해 자금이 쏠렸던 거다. 그러나 이런 열기가 계속 이어질 수는 없다. 업무상업시설의 겉만 보고 투자했다간 큰코다칠 가능성도 배제할 수 없다. 이를 증명하는 지표들도 있다.

![서울 업무상업시설 시장은 2021년 상반기 역대 최고 거래금액을 기록했다. 하지만 그 이면엔 위험요인이 많다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202108/51535_73528_4740.jpg)

여름이 뜨겁다. 한밤에도 30도를 넘는 ‘초열대야’가 전국에서 이어지고 있다. 여름 날씨만큼이나 뜨거운 열기가 느껴지는 곳이 있다. 2021년 상반기 서울 업무상업시설 시장이다. 거래 금액, 거래 건수 등 모든 지표가 최고치를 기록하고 있다.[※참고: 대표적인 업무상업시설은 오피스다.]

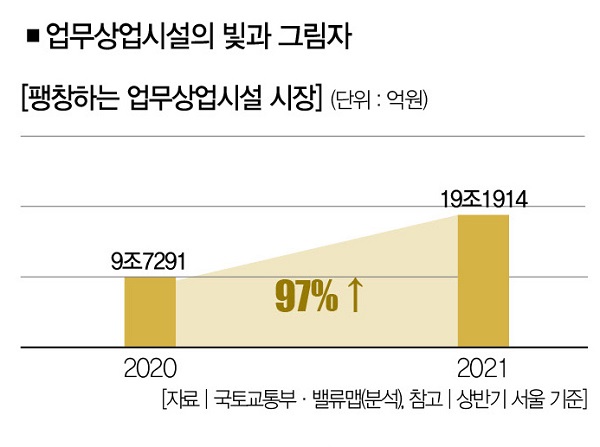

상반기 서울 업무상업시설 총 거래금액은 19조1914억원으로 지난해 같은 기간 9조7291억원 대비 2배 가까운 기록적인 증가세를 기록했다. 서울 업무상업시설의 거래금액이 반기 동안 10조원을 넘어선 것은 역대 처음이다. 거래 건수도 2129건을 기록하며 지난해 같은 기간 1363건 대비 56% 이상 증가했다.

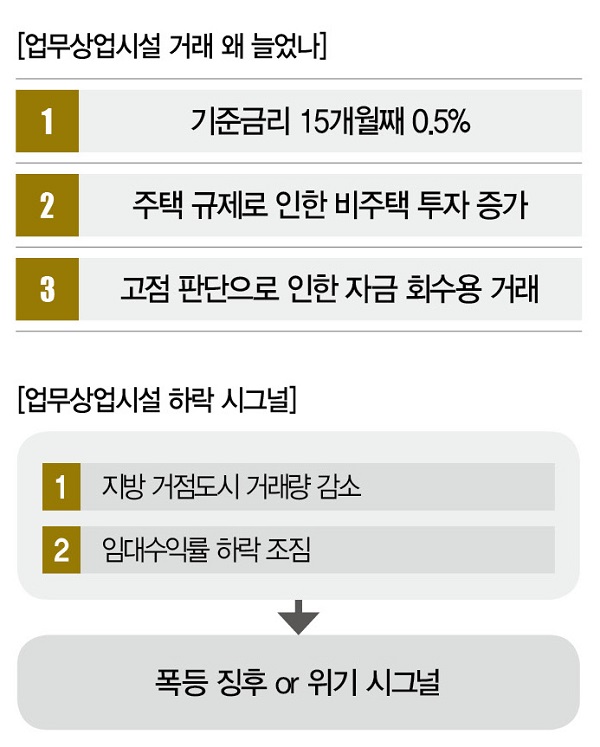

가격 상승률을 살펴볼 수 있는 토지 기준 3.3㎡당(약 1평) 가격 역시 6229만원에서 7232만원으로 1년 사이 1003만원 증가했다. 서울 업무상업시설이 고공행진하는 이유는 다양하다. 한국은행 기준금리가 2020년 5월 이후 15개월째 0.5%대를 유지하며 역대 최저ㆍ최장 초저금리 시대가 이어지고 있어서다. 초저금리 국면에서 대출 부담이 줄어들어 고수익을 향한 열망이 높아진 게 업무상업시설을 뜨겁게 달궈놨다는 거다.

업무상업시설을 향한 관심을 미시적으로 진단할 수도 있다. 무엇보다 주택 규제로 인해 상대적으로 규제가 덜한 비주거용 부동산으로 자산이 몰렸을 가능성이 있다. 기존 자산가들이 고점이라고 판단해 자금 회수(엑시트)를 시도하며 거래량이 늘었다는 분석도 가능하다. 아마 이 모든 내용이 업무상업시설 시장이 활발해진 이유일 것이다.

하지만 의문점도 생긴다. 이런 과열 시장이 언제까지 유지될 수 있을까. 부동산 시장의 전망은 변수가 너무 많아 쉽게 속단하기 어렵다. 특히 업무상업시설은 수요가 다양하고 지표가 부족해 예측이 어려운 시장이기도 하다. 최근 이 시장에서 나타나고 있는 몇몇 시그널을 확인해보자.

우선 지방 거점도시의 업무상업시설을 중심으로 나타나는 하락 조짐이다. 사례를 보자. 대구에서 가장 유망한 달서구의 경우, 2021년 상반기 업무상업시설·단독다가구 주택 지표가 모두 하락했다. 업무상업시설 거래량은 상반기 86건으로 지난해 같은 기간 155건보다 69건 줄었다. 총 거래 금액은 6225억원에서 4576억원으로 쪼그라들었고, 3.3㎡당 거래가도 2319만원에서 1976만원으로 343만원 감소했다.

단독주택 거래량은 2020년 상반기 582건에서 2021년 상반기 294건으로 반토막이 났다. 3.3㎡당 거래가는 1089만원에서 1102만원으로 보합세를 보였다.

여름보다 더 뜨겁긴 하지만…

두번째는 임대수익률의 하락이다. 업무상업시설의 임대수익률 하락도 가속화하고 있다. 강남 3구(강남ㆍ서초ㆍ송파구)의 연면적 330~1650㎡(약 100~500평) 기준 업무상업시설 3.3㎡당 거래가는 2018년 6459만원대를 기록했지만 2021년 상반기엔 평균 1억718만원으로 65% 이상 상승한 것으로 나타났다.

하지만 같은 기간 강남권 프라임 오피스(서울 도심ㆍ여의도ㆍ강남 업무지구 연면적 3만㎡ 이상 빌딩) 임대료는 2018년 2분기 13만900원(임대료·관리비 합산, 세빌스코리아 발표)에서 2021년 2분기 14만1000원으로 7.7% 상승하는 데 그쳤다. 같은 기간 공실률은 6.8%에서 12.1%로 5.3%포인트 올라갔다.

![시장이 과열됐다는 건 언제든 침체할 수 있다는 의미기도 하다.[사진=연합뉴스]](https://cdn.thescoop.co.kr/news/photo/202108/51535_73530_490.jpg)

물론 중소형 빌딩 매매가 상승률과 프라임 오피스 임대료 상승률을 직접 비교하는 것은 무리가 있다. 그러나 임대료 관련 데이터 수집이 어려운 만큼 충분히 참고할 만한 지표라고 판단할 수 있다. 매매가는 65% 상승했지만 임대료는 7.7% 오르는 데 그쳤다면 매매가 대비 임대료 수익률은 급감했을 것이다.

현재 서울 업무상업시설 매물의 수익률 추이를 살펴보면 대다수가 1~2%를 기록하고 있고 3% 수익률 매물이 아주 좋은 매물로 평가받는 이유이기도 하다. 이 두가지 시그널은 투자자에게 시사하는 바가 크다. 무엇보다 서울 업무상업시설의 거래량 급증이 ‘호황’을 나타내는 시그널이 아닐 수 있다.

지방 거점도시에선 업무상업시설 거래량이 쪼그라들고 있는 데다, 서울 강남의 업무상업시설의 임대료 수익이 꺾이고 있어서다. 업무상업시설이 이제 ‘고점’을 찍었다고 판단한 자산가들이 이 시설들을 매물로 내놓은 게 거래량 증가로 이어졌을 가능성이 있다는 거다.

역으로 보면, 지금 업무상업시설에 투자했다간 큰코다칠 수 있다는 얘기다. 지표 지켜보고 리스크 따져봐야 이처럼 저금리와 저임대 수익률에 기댄 쏠림 현상은 더 큰 ‘리스크’를 동반할 수밖에 없다.

더구나 지금은 세계 각국의 정책이 바뀌는 시점이다. 현재까지는 동결 기조를 유지하고 있지만, 한국은행 금리 인상 여부에 관심이 매달 집중되고 있고 미국 부동산 가격 상승으로 인해 연방준비위원회(연준ㆍFed)의 금리 인상 압박도 하반기에는 더욱 커질 것으로 보인다. 참조 데이터이기는 하지만 한국은행 광의유동성 지표가 5월 하락한 것도 조정의 일부 지표로 볼 수 있다.

위기는 미처 대비하지 못한 상황에서 온다. 저금리와 유동성 확대가 언제까지나 이어지지 않을 것이라는 건 누구나 예측할 수 있다. 우리는 두번의 국내외 금융위기를 통해 대비하지 않았던 리스크가 시장에 어떤 충격을 줬는지도 체득하고 있다.

지금의 폭등 상황이 기회인지 혹은 위기와 충격의 전조인지는 저마다의 상황에 따라 다르겠지만 하나만은 확실하다. 차분히 지금 이 지표를 지켜보고 리스크를 계산해볼 시점이다.

글=이창동 밸류맵 리서치팀장

lcd@valueupsys.com | 더스쿠프

정리=최아름 더스쿠프 기자

eggpuma@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?